『民法改正による交通事故実務への影響』

こんにちは。弁護士の後藤壮一です。

〇民法の改正

ご存知の方もいらっしゃるかと思いますが,民法がなんと約120年ぶりに大改正されます。

法律とは紛争の予防・解決のためのルールですので,そのときどきの時代に合った紛争の予防方法・解決方法の考え方を基に制定・改正を行うのです。そうすると,約120年前の明治時代が始まった頃と現代では考え方が変わった部分がたくさんありますので,法律が変わるのも当然といえるかもしれませんね。

では,今回の民法改正によって,交通事故の実務にはどのような影響があるのでしょうか。

〇法定利率の変化(新法第404条2項)

現行法では,法定利率(当事者があらかじめ約束していない場合の利率)が5%となっていましたが,これがまずは3%に下がります。その後、3年毎に変動していく可能性はありますが、しばらくは3%になります。

「3%に下がるならもらえる金額も減るんじゃないの?」と思われる方もいらっしゃるでしょう。しかしながら,実は,賠償金額が増える可能性もあるのです。

(1)逸失利益の増額

☆逸失利益とは

それがこの「逸失利益」に対する賠償金です。

逸失利益とは,「後遺障害が残存したために,今後もらえる賃金等が減少するという損害」をいいます。

例えば、Aさんは、会社員で年収1000万円、47歳で事故被害者になりましたが、事故によって今までの80%の仕事しかできなくなったとします。仕事の出来が80%の人に対して勤務先の会社は今まで通りの給料を支払わないのが通常ですので,Aさんの給料は事故がなかった場合に比べて20%の200万円減ってしまいます。そうすると、加害者は、今後被害者が退職するであろう年齢までの20%下がった賃金200万円を賠償する必要があります。

裁判例では67歳まで働けるとされることが多いので、ここでもそうします。そうすると、Aさんは、合計で200万円×20年(67-47)=4000万円を賠償して貰う必要があるのですね。

☆逸失利益の支払い方法

このとき,毎年,200万円を払ってもらう方法もありますが,通常一括で支払いを受けます。

しかしながら、ここで問題が一つあります。それは、今支払ってもらう200万円と20年後に支払ってもらう200万円は同じ価値ではないということです。

今200万円をもらうと、利息がつくので、20年後には200万円を上回っているでしょう。そのときの利率は、法定利率を前提とすることになります。

従来の法律では、利率が5%でしたので、現在の200万円は、20年後には

200万円×1.05×1.05×・・・・・×1.05(20回)=約530万円になります。

逆にいうと、従来の法律では、20年後の200万円は、現在では、

200万円÷1.05÷1.05÷・・・・・÷1.05(20回)=約79万円に相当します。

そうすると、Aさんが一括で支払いを受ける場合、4000万円ではなく、この利息分を計算して、トータルで4000万円相当額になる金額の支払いを受けることになります。

これを「中間利息控除」といいます。

☆計算結果

では、法定利率が変わることによって、この中間利息控除の計算はどう変わるのでしょうか。

上述のように、20年後の200万円は、現在では、約79万円に相当しました。

これが、新法(法定利率3%)では、20年後の200万円は、現在では

200万円÷1.03÷1.03÷・・・・・÷1.03(20回)=約110万円に相当します。

したがって、従来の法律では、20年後の逸失利益として、約79万円しか支払ってもらえなかったのが、法定利率が変わることで、約110万円の支払いが受けられるのですね。

このように、法定利率が下がることで、中間利息控除される金額が減少し、逸失利益として今支払って貰える金額は増額するのです。

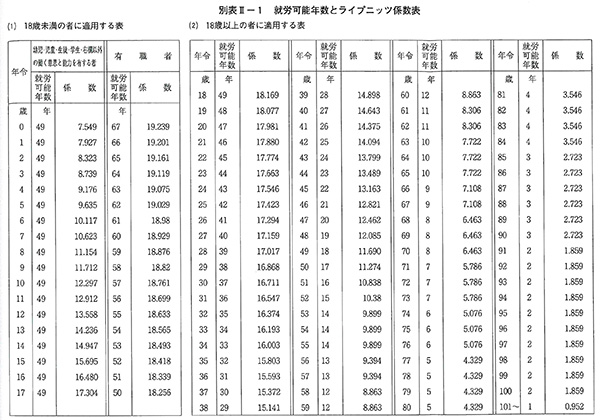

なお、Aさんの場合、この計算を19年後の分、18年後の分・・・・1年後の分、全てにおいて行い、合算して逸失利益の総額を出しますが、全年の分について、逸失利益は増額するので、逸失利益の合計額も増額します。弁護士は通常、この計算方法をまとめた、係数(ライプニッツ係数)を使用します。

また、中間利息控除について、従前より「いつから中間利息を 控除するのか」議論がなされており、いわゆる固定時説・事故時説等、裁判例でも別れています。もっとも、この点については、今回の改正でも規定されておりませんので、議論の余地は残るでしょう。

(2)遅延損害金の減額

交通事故のような不法行為の場合、その賠償は、事故当日に行うものとされています。したがって、当日に全額払えない(通常そうだと思いますが)場合、支払いが終了するまでの分の遅延損害金を支払わなくてはなりません。

その利率も法定利率によって決められますので、従来の5%から3%になった分、遅延損害金は減額する傾向になると思われます。

(3)変動利率はどう影響するか

上で書きましたように、3%という利率は今後変動していく可能性があります。

では、いつの時点の利率で計算すればよいでしょうか。

この点については、(1)の逸失利益・中間控除の計算については、「損害賠償請求権が発生した時点での法定利率」になります。そして、交通事故の不法行為による損害賠償請求権が発生した時点とは、事故時を指すと理解されています。したがって、事故があった日の法定利率に基づいて計算されます。

また、(2)の遅延損害金については、「債務者が遅滞の責任を負った時点の法定利率」になります。ところが、上記のように交通事故の不法行為による損害賠償請求権は事故当日に支払いを行うものとされ、当日から遅滞の責任を負います。そのため、遅延損害金の計算も事故があった日の法定利率に基づいてなされます。

どちらも、「交通事故日の法定利率」に基づいて計算されるのですね。

〇人身損害における消滅時効の期間延長(新法第724条の2)

現行法では,人身損害についても物的損害についても消滅時効は,被害者等が損害及び加害者を知った時から3年間とされています。

これが,人身損害では5年間に延長されます。

これまで,事故に遭ってしまったが仕事等が忙しく,つい損害賠償請求を後回しにしてしまったために,3年間の消滅時効が成立してしまい,賠償が受けられなかったという被害者の方も損害賠償の機会が増えるでしょう。

〇物的損害の相殺可能(新法第509条)

従来の法律では、人的損害、物的損害にかかわらず、交通事故のような不法行為の場合、相殺ができないこととされています(法509条)。

しかし、新法では、人的損害については相殺が禁止されていますが、物的損害については相殺が解禁されるようです。

もっとも、禁止されていたのは合意に基づかない一方当事者からの相殺であり、これまでも実務的には双方の合意による相殺を行うこともありましたので、実務的な影響については大きくはないと思われます。

〇定型約款についての規定(新法第548条の2)

相手方への損害賠償請求ではあまり問題になりませんが、交通事故被害者が契約している任意保険会社との契約内容については、通常定型約款にて詳細が規定されています。

これまで、定型約款については、その有効性が争われる場合もありました。

新法では、この点を明文化し、どのような場合に定型約款が有効になるかを規定しています。

具体的には、①「定型約款を契約内容とする旨の合意」、②「①についてあらかじめ相手方に表示すること」、によって定型約款が契約の内容となります。

その上で、「基本原則に反して相手方の利益を一方的に害すると認められるものについては合意しなかったもの」とみなされますので、有効とはなりません。

更に、約款の変更については、①「相手方の一般的利益に適合するとき」、または、②「契約目的に反せず、かつ、変更の必要性・相当性を充たし、なおかつ、約款に変更することがある旨の規定があるとき」

、には相手方の承諾なく可能とされました。有効になるためには、この上に、変更についての周知が必要になります。

こちらについても、今まで実務的に求められていた事項を明文化したものですが、かかる明文化によって、保険会社の説明等がさらに丁寧になるものと思われます。

〇まとめ

いかがでしょうか。

特に,後遺障害が残存してしまった被害者にとって,逸失利益の増加は賠償金額が大きく変わることになりそうです。

適切な賠償を受けるためには,しっかり計算を行う必要がありますね。

弁護士 後藤 壮一